Den offentlige gæld er den offentlige sektors samlede gæld til inden- og udenlandske kreditorer. Der kan være gode grunde til, at det offentlige stifter gæld, men en høj offentlig gæld kan også være et tegn på, at finanspolitikken ikke er holdbar.

offentlig gæld

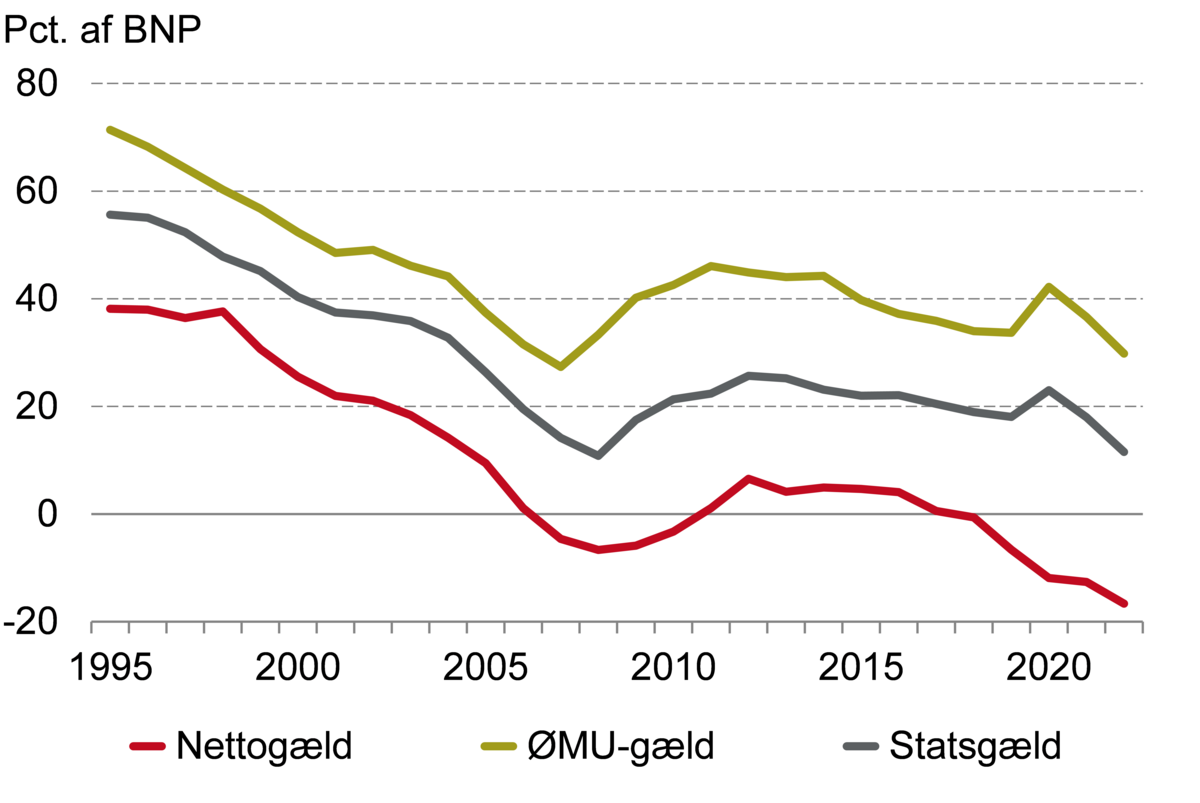

Danmarks offentlige gæld 1995-2022. Kilde: Statistikbanken, Danmarks Statistik.

Offentlig nettogæld, ØMU-gæld og statsgæld i Danmark 1995-2022

Af

Poul Schou.

Licens:

Begrænset anvendelse

Opgørelse

Den offentlige gæld kan opgøres på flere forskellige måder. En vigtig skelnen er, om gælden opgøres brutto (uden modregning af den offentlige sektors finansielle tilgodehavender) eller netto, dvs. hvor de offentlige tilgodehavender (aktiver) er trukket fra bruttogælden (passiverne). For lande som Danmark, hvor den offentlige sektor på én gang har store aktiver og passiver, kan forskellen være betydelig.

En stor del af den offentlige gæld udgøres ofte af statsobligationer, hvis kursværdi kan svinge over tid. Det gør derfor også en forskel, om gældsposterne opgøres til markedsværdi (den gældende kursværdi) eller til den pålydende værdi, også kaldt kurs pari.

Den offentlige sektor består typisk af flere forskellige delsektorer, der både omfatter det centrale niveau (staten) og lokale niveauer (f.eks. delstater eller kommuner). I Danmark udgøres sektoren af fire forskellige delsektorer: stat, regioner, kommuner samt de sociale kasser og fonde, som bl.a. omfatter A-kasserne. Nogle gældsopgørelser omfatter kun nogle af disse delsektorer.

De tre mest anvendte gældsbegreber i Danmark er ØMU-gælden, den offentlige nettogæld og Danmarks statsgæld. ØMU-gælden er en bruttogæld, da den ikke tager højde for de offentlige finansielle tilgodehavender, idet man dog fratrækker den offentlige sektors fordringer på sig selv som f.eks. de sociale fondes beholdninger af statsobligationer. Statsgælden modregner nogle, men ikke alle statens aktiver. Den offentlige nettogæld opgøres til markedsværdi, mens ØMU-gælden og statsgælden opgøres til pålydende værdi. Statsgælden indregner modsat de to andre ikke gældsposterne for kommuner, regioner og sociale kasser og fonde.

Årsager til gældsætning

Offentlig gældsætning er først og fremmest forårsaget af underskud på den offentlige saldo, fordi de offentlige udgifter overstiger indtægterne. Derudover kan (brutto-)gælden også stige som følge af såkaldt balanceoppustning, dvs. at statens tilgodehavender og gæld stiger samtidig, f.eks. fordi det offentlige låner penge for at finansiere anskaffelsen af værdipapirer. Ligeledes kan gælden stige eller falde som følge af en ændring i statsobligationernes kursværdi.

Fordele og ulemper ved offentlig gæld

Fra et økonomisk synspunkt kan der både være gode og mindre gode grunde til at have underskud på saldoen og dermed forøge gælden. I lavkonjunkturer kan ekspansiv finanspolitik i form af større offentlige udgifter og/eller skattelettelser stimulere efterspørgslen og dermed forbedre konjunktursituationen. På denne måde kan gældsætning medvirke til at stabilisere økonomien.

Udover skiftende konjunkturer kan der også være andre grunde til, at de offentlige udgifter i en periode naturligt vil være større, eller indtægterne lavere, end det normale niveau. Det kan f.eks. skyldes ekstraordinære situationer som krige eller perioder med demografisk modvind som følge af små årgange på arbejdsmarkedet og store årgange som pensionister.

Mindsker skatteforvridninger

Hvis en stat skulle hæve skatterne for at finansiere den midlertidige stigning i udgifterne, ville skattesatsen potentielt blive meget høj. Meget store skattesatser kan medføre meget store økonomiske forvridninger som følge af, at befolkningen arbejder mindre eller skifter over mod illegale ubeskattede aktiviteter. I stedet for at bevæge skattesatserne op og ned for altid at balancere budgettet forvrider det samfundsøkonomien mindre, hvis man opretholder en ret konstant skattesats. Det kaldes at udjævne beskatningen. Skatteudjævning indebærer at have store underskud, når udgifterne er særligt høje, og små underskud resten af tiden.

Hensyn til investeringer

Finansiering af investeringer kan også begrunde en vis gældsætning. Investeringer er pr. definition tiltag, hvis gevinster kommer senere end udgifterne til dem. Hvis man ønsker, at investeringerne skal betales af de personer, der får glæde af dem, bør man derfor gældsfinansiere dem og lade de fremtidige skatteydere betale renter og afdrag i takt med, at de får gavn af de pågældende tiltag. Hvis investeringerne er fornuftige, vil gevinsten ved dem overstige omkostningerne, og så vil også gældsfinansierede investeringer samlet være til fordel for de senere generationer. Styrer et land efter at undgå nettogæld overhovedet, kan det medføre, at i øvrigt fornuftige gældsfinansierede offentlige investeringer vil blive foretaget i for lille omfang. Det vil stille fremtidens generationer dårligere i stedet for bedre. Dette argument gælder ikke blot for investeringer i traditionel forstand, men også for udgifter, der normalt klassificeres som offentligt forbrug, men har et fremadrettet formål, eksempelvis miljø, undervisning og sygdomsforebyggelse.

For høj gældsætning

Et land kan imidlertid også gældsætte sig mere, end det er klogt. Den økonomiske forskning peger på, at det politiske system kan indebære nogle uhensigtsmæssigheder, som opmuntrer politikere til at tænke for kortsigtet på bekostning af fremtiden, og det kan føre til en uhensigtsmæssig høj offentlig gæld med tilsvarende store omkostninger for fremtidens skatteydere. Bliver gældsniveauerne tilstrækkeligt høje, kan det skabe tvivl om, hvorvidt finanspolitikken er holdbar, og om landet vil fortsætte med at betale renter og afdrag. Det kan føre til en ond cirkel, hvor staten skal betale en meget høj rente for fortsat at kunne låne, hvilket igen forværrer de offentlige finanser. En sådan gældskrise kan i sidste ende føre til en statsbankerot. Mange lande har oplevet en statsbankerot i tidens løb.

Offentlig gæld i EU

I en møntunion som ØMU’en kan der være et særligt problem med for høj gældsætning, fordi nogle af omkostningerne ved en høj gæld for de enkelte medlemslande i form af højere renteniveauer i stedet kan tænkes at blive båret af de øvrige lande, der har samme valuta. Etableringen af ØMU’en var derfor baggrunden for, at EU med Maastricht-traktaten i 1992 indførte grænser for de enkelte medlemslandes offentlige underskud og en grænse for landenes gæld (den såkaldte ØMU-gæld) på 60 procent af BNP. De fleste EU-lande overholder dog ikke denne grænse. Ved udgangen af 2022 udgjorde det gennemsnitlige gældsniveau i eurolandene knap 92 procent af BNP.

Danmarks offentlige gæld

Danmark havde i 1995 en offentlig nettogæld på knap 40 procent af BNP. Som følge af en række gode år for de offentlige finanser blev den efterfølgende reduceret, indtil den i 2007 blev negativ, dvs. at det offentlige sektor fik en finansiel nettoformue. Som følge af finanskrisen opstod atter en mindre nettogæld i 2011-17. I 2018 fik det offentlige igen en positiv finansiel nettoformue. Ved udgangen af 2022 udgjorde denne nettoformue knap 17 procent af BNP.

I 2000 udgjorde nettogælden 25 procent af BNP, statsgælden 40 procent af BNP og ØMU-gælden 52 procent af BNP. Både statsgælden og ØMU-gælden er altid på et højere niveau end nettogælden, fordi de ikke medtager alle de finansielle aktiver. Stats- og ØMU-gælden har overordnet fulgt udviklingen i nettogælden, men i perioden siden 2000 er afstanden samtidig blevet større. Det skyldes, at der har fundet en såkaldt balanceoppustning sted, dvs. statens aktiver og bruttogæld er steget parallelt, uden at det påvirker nettogælden. I 2022 udgjorde statsgælden knap 12 procent af Danmarks BNP, mens ØMU-gælden udgjorde knap 30 procent af BNP.

Sammenhæng mellem renter, vækst og gældsniveauer

Olivier Blanchard, tidligere cheføkonom i Den Internationale Valutafond, satte diskussionen om offentlig gældsætning i gang med en forelæsning i 2019. Foto fra 2014.

Det faldende renteniveau i verdensøkonomien i de seneste årtier har medført, at omkostningerne ved at låne er blevet mindre. Det har medført en international fagøkonomisk debat om, hvorvidt man bør revurdere problemet ved offentlig gældsætning. Den tidligere cheføkonom i Den Internationale Valutafond Olivier Blanchard satte emnet på dagsordenen med sin forelæsning som formand for den amerikanske økonomsammenslutning ved organisationens årsmøde i januar 2019.

Der er en klar sammenhæng mellem renteniveauet, BNP-vækstraten og kravene til den offentlige saldo for at fastholde sunde offentlige finanser: Skal finanspolitikken være holdbar i det lange løb, kræver det, at gældskvoten, dvs. (netto-)gælden som andel af BNP, ikke vedvarende stiger, men holder sig på et konstant niveau. Da BNP vokser med BNP-vækstraten, kan gældens størrelse dermed også vokse med BNP-vækstraten, men ikke mere end det i det lange løb. Er den rente, som gælden skal forrentes med, højere end BNP-vækstraten, betyder det, at man løbende skal finansiere den overskydende del af rentebetalingerne via beskatning for at begrænse gældens vækst. Er renten derimod lig med eller lavere end vækstraten, kan man finansiere rentebetalingerne ved hjælp af lån, uden at gældskvoten stiger. I denne forstand behøver landets befolkning ikke at betale for lånet via skatterne. Blanchard viste, at for USA havde den relevante rente været lavere end vækstraten i gennemsnit siden 1950. Hvis renteniveauet på et senere tidspunkt stiger, vil omkostningerne ved den eksisterende nettogæld imidlertid også stige.

Læs mere i Den Store Danske

Litteratur

- Blanchard, O. (2021): Macroeconomics (Global Edition, Eighth Edition). Pearson Education Limited.

- Danmarks Nationalbank (2023): Statens låntagning og gæld 2022.

- De Økonomiske Råd (2017): Holdbarhed og finanspolitiske regler. Kapitel 2 i Dansk Økonomi, forår 2017 .

- De Økonomiske Råd (2022): Finanspolitisk holdbarhed. Kapitel 3 i Dansk Økonomi, efterår 2022 .

- Mankiw, N.G. (2022): Macroeconomics (Eleventh Edition). Macmillan Education.

Kommentarer

Kommentarer til artiklen bliver synlige for alle. Undlad at skrive følsomme oplysninger, for eksempel sundhedsoplysninger. Fagansvarlig eller redaktør svarer, når de kan.

Du skal være logget ind for at kommentere.