De første vigtige skatter, vi har viden om, var stud- og ledingsskat, der begge kendes fra begyndelsen af 1200-tallet. Den første har formodentlig været en afløsning for pligten til at underholde kongen ved besøg. Den bestod af en afgift i form af korn eller andre naturalier, der skulle afleveres til kongens lokale embedsmand. Ledingsskatten opstod, når indbyggerne ikke skulle stille mandskab og udrustning til ledingshæren. De måtte da i stedet yde et bestemt beløb i penge i forhold til, hvor meget jord de havde.

Kongen begyndte også tidligt at opkræve told i handelsbyerne, og afgifter betalt ved sildefangsterne og markedet i Skåne samt ved passage gennem Øresund blev efterhånden vigtige indtægtskilder for kongen.

I slutningen af middelalderen kom stud- og ledingsskat til at betyde relativt lidt for statsmagten, fordi en stadig større del af befolkningen blev fritaget, og indtægterne fra det øgede krongods og efter reformationen i 1536 også fra det konfiskerede kirkegods blev da sammen med toldbeløbene hovedkilden til finansiering af statens udgifter. Kun ved enkelte lejligheder, hvor staten var i særlig stor pengetrang, blev der udskrevet ekstraordinære skatter fra befolkningen, navnlig af bønderne.

Denne situation fortsatte helt frem til midten af 1600-tallet.

Efter indførelsen af enevælden i 1660 var staten stærkt forgældet og solgte derfor i de nærmest følgende år en stor del af krongodset for at kunne nedbringe gælden. Derved forsvandt en væsentlig del af statsindtægterne, men den enevældige konge kunne i modsætning til sine forgængere udskrive direkte skatter uden at skulle spørge et mægtigt Rigsråd om lov. I sidste halvdel af 1600-tallet indførtes derfor faste skatter på al bondejord i forhold til jordens kvalitet, idet al jord blev opmålt og inddelt i tønder hartkorn, således at der på dårlige jorde gik flere hektarer på en tønde hartkorn end i de mere frugtbare egne. Byerne blev ikke pålignet hartkornsskat, men i stedet indførtes en konsumtionsafgift på et bredt udsnit af varer, især levnedsmidler, beklædningsartikler og brændsel, når de blev ført ind i byerne. Ved alle byportene og i havnene holdt en konsumtionsbetjent (tolder) opsyn med trafikken og opkrævede afgiften. Konsumtionsafgiften opkrævedes indtil 1851. I 1802 blev byerne desuden pålagt en bygningsafgift, der blev udmålt i forhold til det enkelte hus' størrelse og værdi.

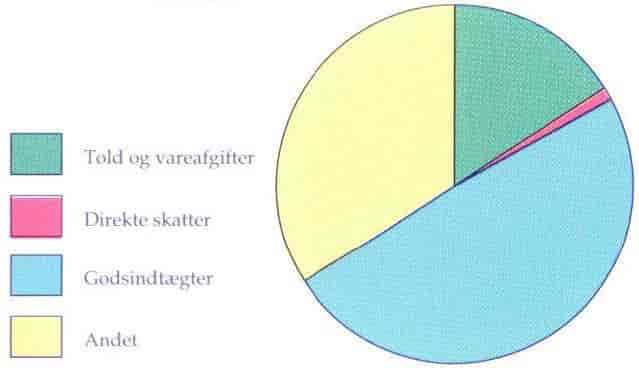

Som følge af denne ændring kom ejendomsskatterne fra slutningen af 1600-tallet til at spille en større rolle for statens indtægter end forud for 1660, og denne fordeling holdt sig helt frem til den næste store skattereform i 1903. Under de politiske kampe i de sidste årtier af 1800-tallet, hvor det ikke var muligt at forhøje de direkte skatter, kom tolden dog til at indtage en forholdsvis større plads på statsregnskaberne end tidligere, fordi en øget udenrigshandel automatisk øgede de indbetalte toldbeløb.

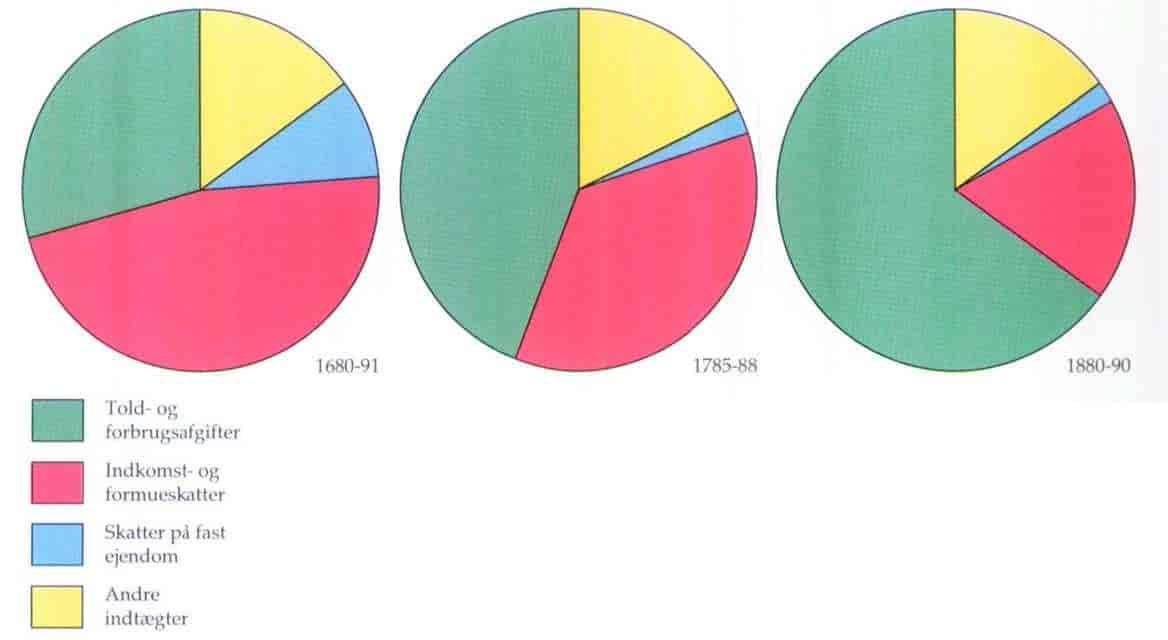

Ved skattereformen i 1903 afskaffedes hartkornsskatterne og bygningsafgiften, og til gengæld indførtes indkomst- og formuebeskatning samt en mindre betydningsfuld ejendomsskat af grund- og bygningsværdi for alle ejendomme, både på landet og i byerne.

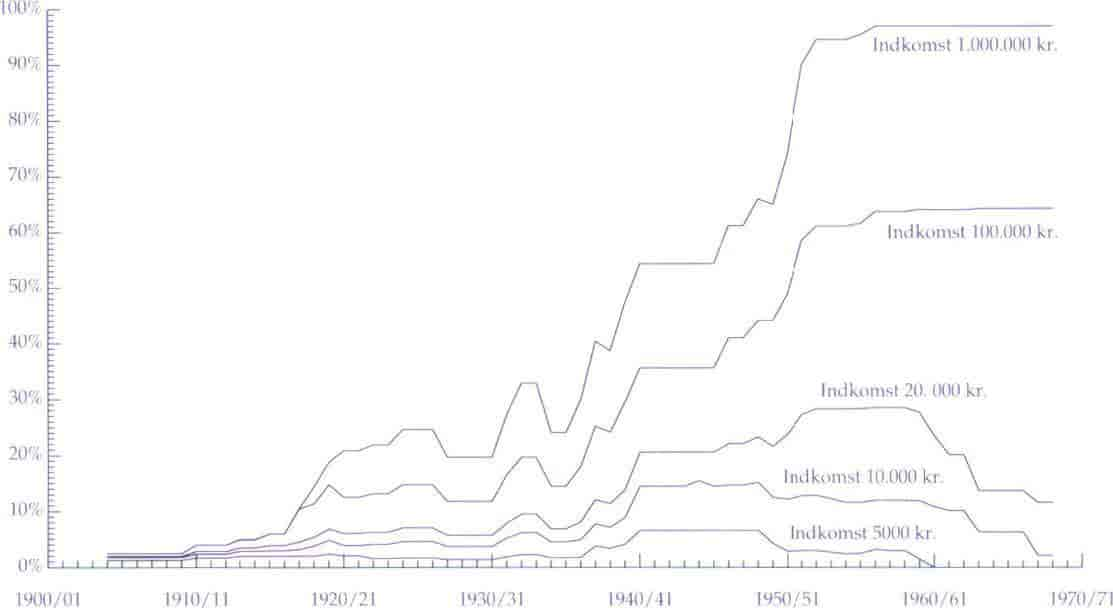

Indkomstbeskatningens satser i 1900-tallet er vist i figuren på siden overfor. Før 1914 kunne man højst komme til at betale fem procent af sin indkomst i skat, men under og efter 1. verdenskrig og igen fra 1930 er progressionen steget meget kraftigt. På grund af de stigende indtægter er de fleste skatteydere gradvist rykket op på stadig højere skatteprocenter. Figuren viser situationen indtil 1968, hvor det foregående års skat kunne fradrages i den skattepligtige indtægt.

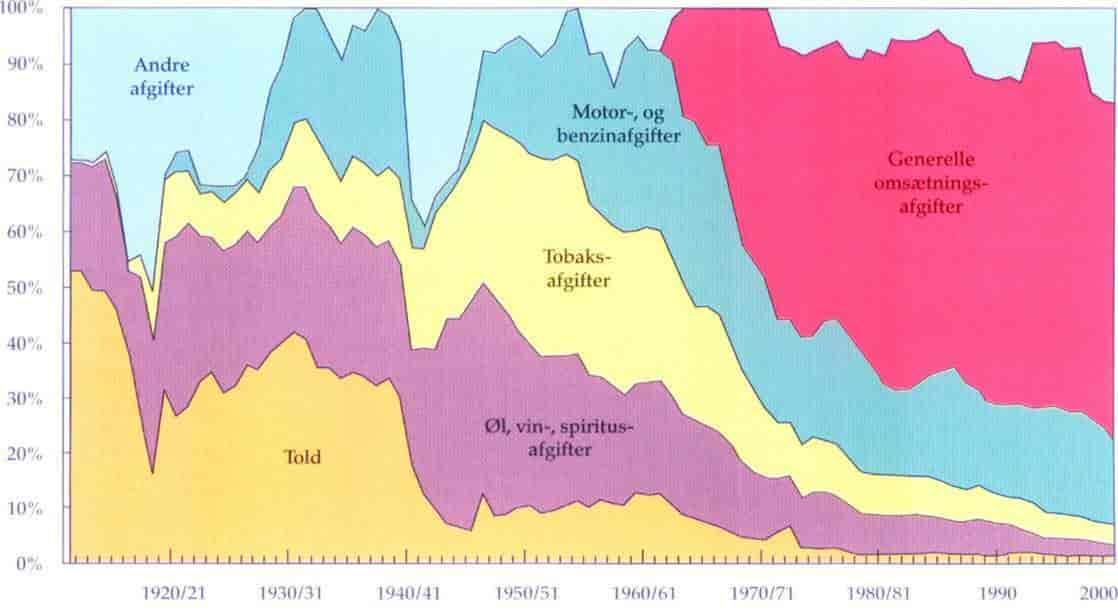

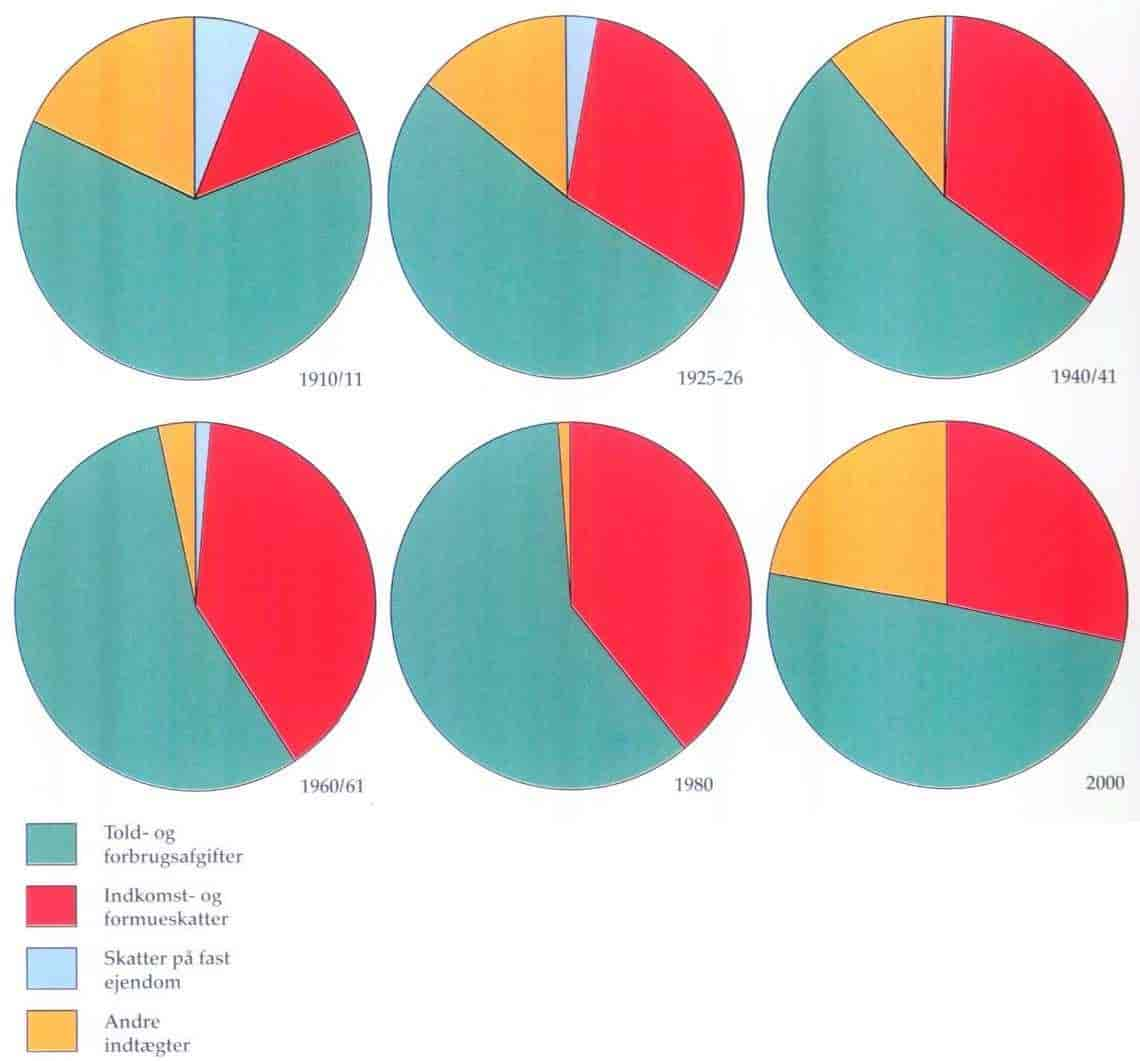

Tolden er i 1900-tallet kommet til at betyde relativt mindre. I stedet er der indført en række vareafgifter, som nu tegner sig for den væsentligste del af den samlede afgiftsbelastning. Det drejer sig først og fremmest om spiritusafgifter, der allerede blev indført i 1851 ved konsumtionsafgiftens afskaffelse, ølafgift fra 1891, vinafgift fra 1917, tobaksafgifter fra 1911, en sukkerafgift fra 1873, bilafgifter fra 1910 og benzinafgifter fra 1927. Desuden har der ved flere lejligheder været opkrævet afgifter på bredere udsnit af varer. Vigtigst af disse har været den i 1967 indførte merværdiomsætningsafgift (moms). I figuren herunder er vist den relative betydning af former for statsindtægter i 1900-tallet.

Kommunale skatter blev først almindelige i begyndelsen af 1800-tallet. De blev udskrevet dels som ejendomsskatter, dels som et beløb efter, hvor stor de enkelte beboeres skatteevne blev skønnet at være, men efterhånden blev de sidstnævnte skatter til egentlige indkomst- og formueskatter. De direkte skatter til kommunerne udgjorde frem til begyndelsen af 1950'erne et betydeligt større samlet beløb end statsindkomstskatten.

Kommentarer

Kommentarer til artiklen bliver synlige for alle. Undlad at skrive følsomme oplysninger, for eksempel sundhedsoplysninger. Fagansvarlig eller redaktør svarer, når de kan.

Du skal være logget ind for at kommentere.